最初の金利:年15.9%優待金利:金融教育履修時0.5%引き下げ→年15.4%誠実償還期間によって金利引き下げ年15.9%という数値は政府が支援する割には確かに高いです。 現在法で定めた最高金利が20%であることを勘案すればですね。でも低信用者専用庶民向け融資もやはり(日差しローンのような)年15.9%に策定されることが多いせいか、ただ淡々と考えている方もいるようですね。ただし、オンラインで金融教育を履修すると、0.4% がすぐに引き下げられます。 金融教育履修は難しいのではなく、庶民金融振興院のサイトでオンライン動画をいくつか視聴すればいいです。 簡単すぎるため、すぐに条件を満たしていると仮定すると、金利は年 15.4% になります。さらに、6 か月ごとに 3% ずつ金利が引き下げられます。 すると、以下のように変わります。最初の3月申請:金利15.9%、金融教育履修:金利15.4%、6ヶ月経過3%引き下げ:金利12.4%、また6ヶ月経過3%引き下げ:金利9.4%、1年以上償還をする場合は金利は9.4%まで低くなります。 ただし、延滞なしで誠実に返済する場合のみ金利が引き下げられることを知っておいてください。 緊急生計費融資返済方式

申請資格は次のとおりです。満19歳以上の成人で信用点数下位20%以下でありながら年間所得3500百万ウォン以下の申請資格自体はとても簡単です。(ここで信用点数下位20%はナイス(NICE)基準744点、オールクレジット(KCB)基準700点以下を言います)そして赤い枠で表示した部分に[延滞者]という単語が見えますよね? 緊急生計費融資は延滞者も申請できると公文書でも明らかにしました。 それでは本当にそうなのか、この部分だけもう少し見てみましょう。 延滞者も本当に申請できるのか?

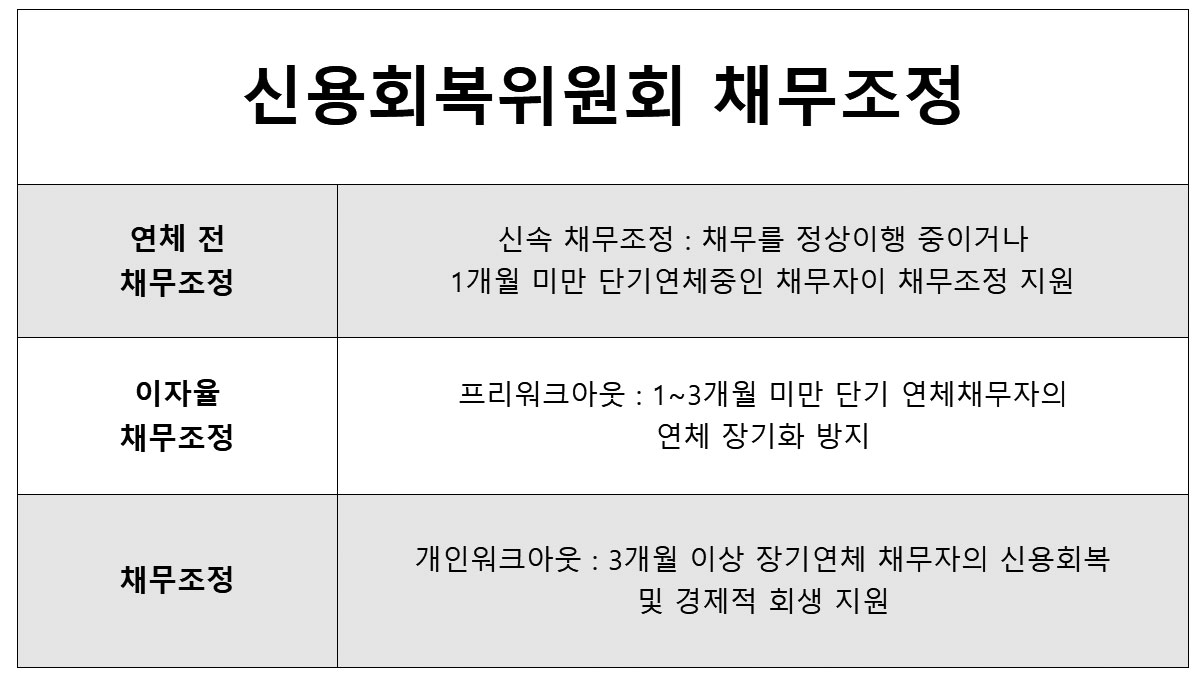

延滞者も申請可能です。 しかし、これには条件があります。延滞者が緊急生計費小額貸出を申請する場合、債務調整進行を共にすることを約束しなければなりません。 債務調整というのは結局延滞した金額をどのように返済するかを調整するということです。すでに債務調整を進行中の場合ならそのまま申請すれば良いし、債務調整をしていない場合なら、緊急生計費を申請しながら信用回復委員会の総合債務調整相談を受けてこそ申請が可能です。延滞者の方々はこの点を必ず念頭に置いてください。 緊急生計費融資限度及び資金用途

お問い合わせ:1397(庶民金融振興院コールセンター)訪問受付:全国庶民金融統合支援センター緊急生計費小額貸出はオンラインで申請できません。 (事前予約のみ可能)そのため、ご不明な点は庶民金融振興院のホームページでその内容を探すか、コールセンターに直接お問い合わせください。◎ 事前予約 3月22日水曜日の午前9時から毎週水、木、金のみ申し込み可能(初期のみ)、まず予約を通じて相談及び訪問日程を決めます。 事前予約方法は2つです。 オンラインで申し込むか、1397に電話して申し込むことができます。

前に簡単にご紹介した緊急生計費融資の公文書が出ましたね。 延滞者も申請できる今回の政府支援融資は、さまざまな意味で多くの注目を集めています。 (良い理由だけではありません) 3月22日水曜日から事前予約が始まり、3月27日月曜日から申し込み受付が行われます。 緊急生計小額貸出について単純な文章コピーではなく、正確で分かりやすく整理させていただきます。次のような内容を扱います。申請資格、限度、金利、償還方法延滞者申請に対するファクトチェック事前予約方法申請方法文を全て読んでみれば分かると思いますが、全般的に申請が少し難しい方です。 だから基本的な内容をよく熟知した方がいいです。※ 本文下段にその他の低信用·低所得者が申請できる多様な庶民金融商品を紹介しましたので参考にして下さい。 緊急生計費融資とは?

基本1年満期一時償還延長最大5年可能中途償還手数料:なし貸出期間は1年、そして毎月利子だけを納付して契約終了日に一度に元金を返す満期一時償還方式で進行されます。50万ウォンの融資を受けたとすれば、1年間は毎月数千ウォンの利子だけを払って、1年目になる日に50万ウォンを返済するということです。 最大5年まで延長できます。そして中途返済手数料がないので、お金を借りた後1ヶ月でも、3ヶ月でも元金を返したいならいつでも返して解約することができます。ここで重要な内容は別にあります。 赤い枠の部分です。 信用条件などが改善された場合は最低信用者特例保証、ヘッサルローン15など貸出限度など条件が有利な商品で連係支援可能

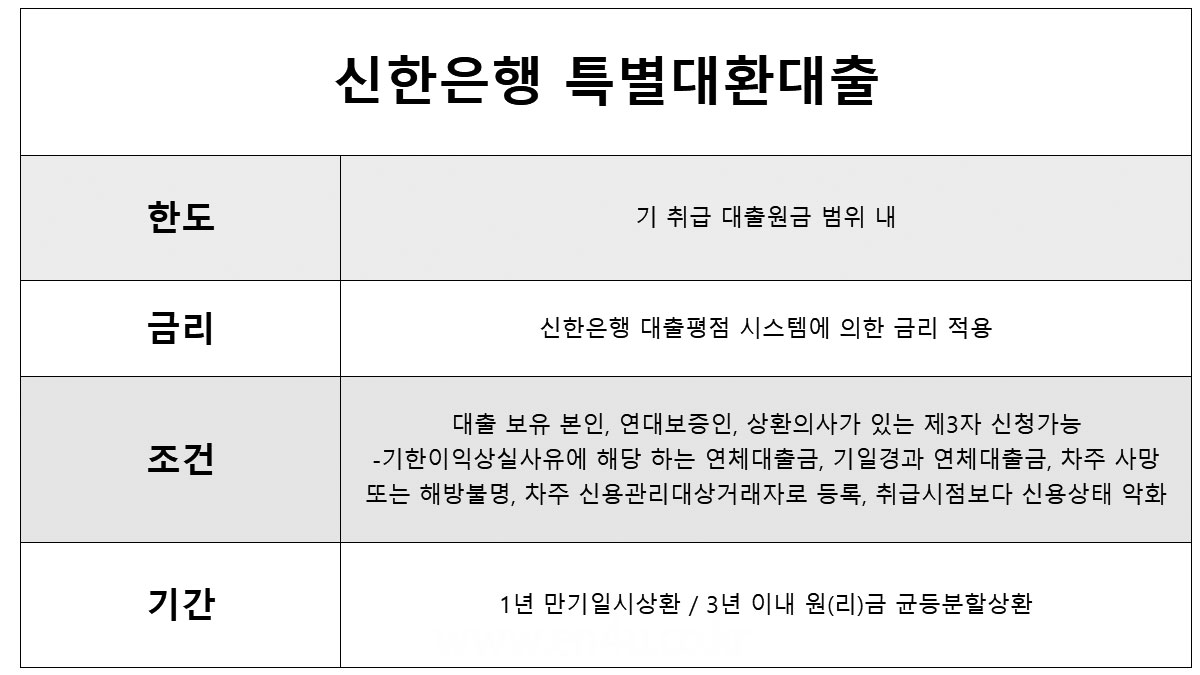

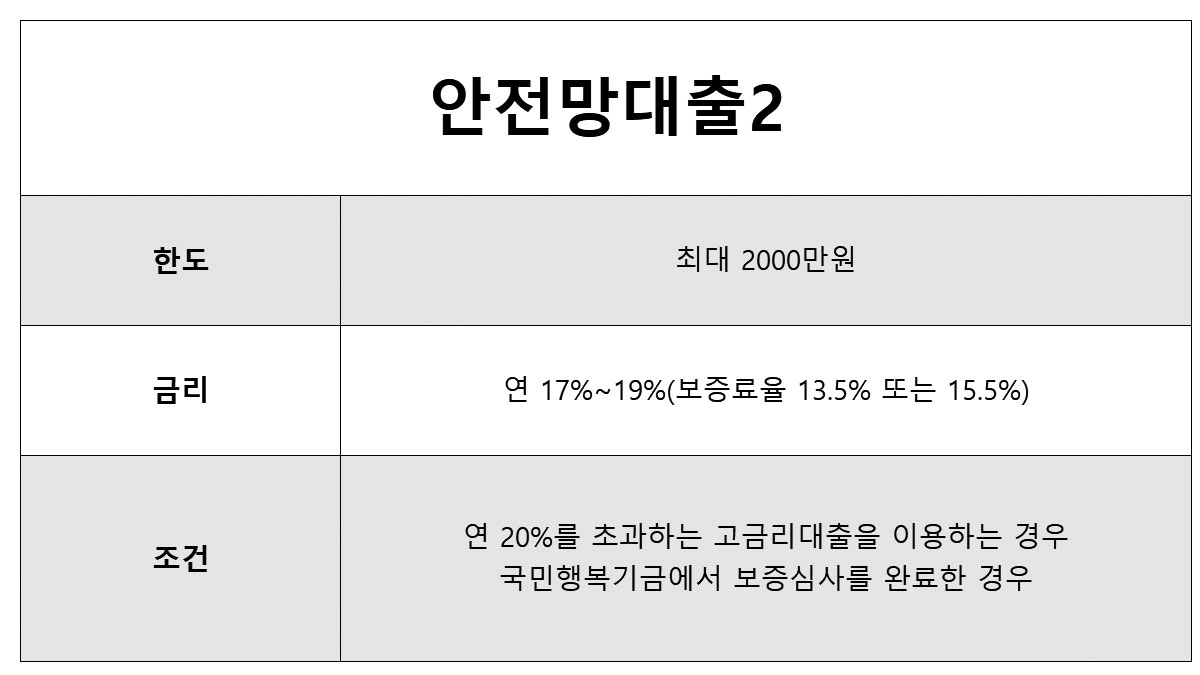

今まで緊急生計費融資について調べてみました。 その他追加資金が必要な場合、以下の内容も一緒にご覧いただくと助かります。オンラインで申し込む場合は、[sloan.kinfa.or.kr ] にアクセスして進めてください。◎ 申し込み3月27日月曜日の午前9時から予約受付した全国庶民金融統合支援センターに訪問し、総合的な相談および申し込みを行ってください。 その他の庶民金融商品を調べる政府が用意した脆弱階層向け融資事業です。 生計支援金、つまりただ現金を支給する支援金と勘違いされる方々がいますが、お金を与えるのではなく貸すことなので償還方式に従って返さなければならないということを忘れないでください。コロナ禍が数年間続き、最近は持続的な金利上昇まで経験し、色々な面で景気が良くない状況になりました。特に経済的に脆弱な方々の中で低信用者専用の政府貸出商品さえも利用しにくいほど条件が良くない方々が多いです。このような状況では、本当に急いで生活資金が必要な時、不法私金融を通じて高金利小額貸出で資金を用意する方々が発生する可能性があります。 政府がこれを防止するために用意した事業がまさに緊急生計費融資です。 緊急生計費融資申請資格限度:100万ウォン 最初の限度:50万ウォン → 利子を6ヶ月以上誠実に納付する場合、追加貸し出しとして残りの50万ウォン申請可能(ただし、病院費など使用先が証明される場合は最初の100万ウォン可能)最も残念な部分です。 それは限度額です。 すでに様々な記事を通じて100万ウォンだと知られていますよね? 100万ウォンという金額が少し足りないように見えましたが、最初に申請できる金額は50万ウォンです。50万ウォンを先に借りて6ヶ月間延滞なしに利子をよく納付した場合、残りの50万ウォンを追加で申請することができます。 とにかく最初に50万ウォンを申請して半年が経ってからまた申請できるということです。病院費のように使用先が明確で緊急に使わなければならない場合のみ、最初の100万ウォン申請が可能です。そして資金の用途は生計費としてのみ可能です。 どこに使ったと証明する必要はありませんが、申請時に相談員に直接どんな用途で使う計画で、どのように返すかという計画書を提出しなければならないそうです。 緊急生計費貸出金利緊急生計費融資を実行し、申請者の条件が改善された場合、既存の一般庶民金融商品を連携できるよう支援するという内容です。最低信用者特例保証やヘッサルローンなどは限度が1000~2000万ウォンまで可能な商品であるため、資格があれば有用に使える代表政策資金です。 これらの商品を連携してくれるというのは、いい条件だと思います。該当商品について詳しく整理した文がありますので、よく分からない方はあらかじめ内容を参考にしてみてください。<限度の高い政府支援事業>↓事前予約及び申し込み